中国星河证券以为,货币计策优先办法切换至金融踏实和汇率踏实,操作办法造成股债汇三角。淌若货币计策办法排序再次切换,或者市集风险偏好出现转向,当下的“可能三角”将冒失率被结巴。信得过坚固的“可能三角”需要中国经济已毕强势复苏,重回通胀压力。

核心不雅点

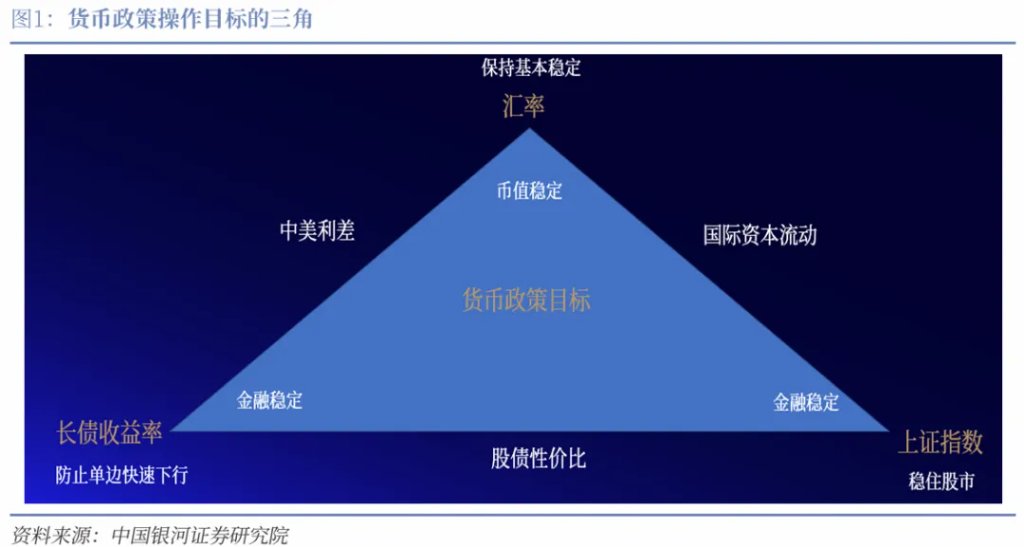

1月的更动:货币计策办法排序切换,操作办法造成股债汇三角,但这貌似是一个“不可能三角”。2024年7月是货币宽松的运行,9月是里程碑,12月是偏执,这一时段经济增长是要紧办法。2025年1月东谈主声欢叫之时却是货币计策衡量更动之刻,优先办法切换至金融踏实和汇率踏实,1月10日央行公告暂停公开市集国债买入操作,开释迫切计策信号。操作办法因此更动,造成股债汇三角,即

1、汇率保握基本踏实;2、幸免长债收益率过于快速的下行;3、稳住股市。然则回溯历史,“可能三角”只发生在2017年和2020年,两个中国经济强势复苏的年份。这意味着除非中国经济强势复苏,不然股债汇将是“不可能三角”。

回到2025年1月初,市集那时并未造成2025年中国经济已毕高增长,重回通胀压力的共鸣,因此短期的货币计策操作办法似乎堕入了“不可能三角”窘境。

股债汇为什么成为货币计策操作办法的三角?中国货币计策框架是表里兼顾的相机抉择,1月办法排序的切换来自里面、外部的变化。

从里面来看:1、2024年四季度中国经济呈现回升,休闲率下行;2、长债收益率12月下行速渡过快。

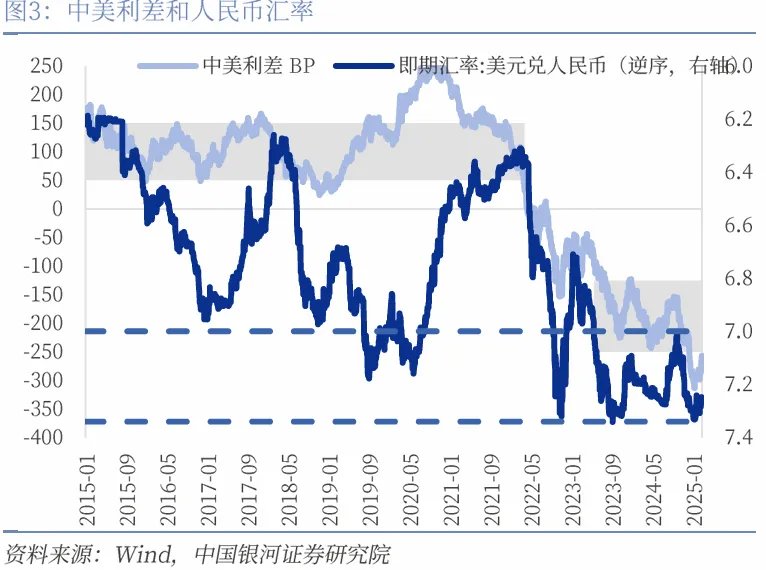

从外部来看:1、市集预期好意思国高利率可能保握更久,2025年降息的空间缩小,时点延后;2、好意思国可能的加征关税和生意计策转向。外部变化带给东谈主民币汇率压力。

在此配景下,货币计策优先办法切换至金融踏实和汇率踏实,操作办法造成股债汇三角。幸免长债收益率过于快速的下行,既有通过中好意思利差平缓汇率压力的考量,也有幸免货币计策操作空间被过度破钞、债市交游过度拥堵可能激勉金融风险的考量。稳住股市则是924之后资产价钱已成为货币计策的迫切考量。

Deepseek结巴“不可能三角”魔咒。春节本领Deepseek-R1的推出结巴了好意思国科技领域完全跨越的叙事,中国权力资产迎来重塑订价的历史时刻,股市出现快速拉升。三角之一的“稳住股市”班师达成,股市已不再是央行收紧流动性的制约。央行收紧流动性,资金价钱上行,长债收益率上行,中好意思利差收窄,汇率压力平缓。“可能三角”达成。

当下的“可能三角”岿然不动吗?淌若货币计策办法排序再次切换,或者市集风险偏好出现转向,当下的“可能三角”将冒失率被结巴。3月到5月是迫切期间窗口,货币计策排序办法可能再次切换,从头参预宽松。现阶段已毕“可能三角”,央行意外主动更动。办法排序再次切换仍然需要来自表里的新变化。

从里面来看,两会后政府债券刊行淌若提速,货币计策办法权重可能将向与财政计策协同互助歪斜;3月公布的2月经贷、通胀数据淌若低于预期,办法权重可能将向撑握经济增长歪斜。

从外部来看,二季度好意思联储降息预期可能重燃,汇率压力阶段性开释,对货币宽松的制约平缓。另一方面,淌若好意思国生意计策不细则性出现大幅高潮,市集风险偏好可能再次走弱,从头参预关于安全资产的追赶,债券行动对冲股票风险器用,将缩短其期限溢价,推动长债收益率下行。汇率也可能再次靠近压力。

信得过坚固的“可能三角”需要中国经济已毕强势复苏,重回通胀压力。2025年市集可能会在三个叙事中反复求证:其一是土储专项债规模和后果超预期,房地产出现较为强势的回升;其二是计策刺激带动消费回升好于预期;其三是Deepseek突破推动新一轮成本开支,推升经济增长。

但当今来看,2025年中国经济强势复苏概率较小,通胀压力不大和“宽信用难”还是更为可能的叙事。基准情形下,2025年咱们以为中国花样经济增速可能在4.9%,呈现讲理复苏。CPI和PPI仍然是较为讲理的回升,年末可能分裂回升至0.9%和-0.2%。2025年中国经济无法呈现强势复苏基于三个事理:

第一,出口可能靠近外部冲击。当下群众经济更具脆弱性,穷乏强劲增长能源。好意思国也可能堕入滞涨的窘境。好意思国对中国生意计策仍然有不细则性;第二,当下出台强有劲的计策来加速房地产市集的出清和企稳,从深头绪逻辑上是不错令中国经济异日不错尽快肤浅平安来专注发展新质坐褥力。逆周期计策并非刺激经济,而是去风险;第三,房地产下行周期可能不会在2025年阻隔,新旧动能无法圆善切换。

2025年货币计策瞻望及对投资的影响:

阻隔宽松取向不改,但降息节拍可能发生更动,再次降息需要恭候。2025年货币计策取向转向阻隔宽松还是基本叙事,全年降息降准的空间仍在,全年可能累计调降计策利率(7天逆回购利率)30-40BP,指引5年期LPR下行40-60BP。全年可能累计降准100-150BP。央行公开市集国债全年累计净买入可能在2万亿元之上。

降息窗口可能会在二季度好意思联储降息预期重燃之后逐渐大开。降准和买断式逆回购齐会是开释中长期流动性的迫切器用,同期降准不错省俭银行成本,撑握信用延迟,1季度落地的概率仍然较大。

咱们预测2025年,10年期国债收益率的年内波动区间为1.5%-1.9%。淌若央行全年调降计策利率40BP,凭证咱们测算,1.64%可能是较为合理的水平。好意思元兑东谈主民币汇率可能围绕7.3波动,10%的关税压力或不及以结巴当今的核心水平。

在好意思国进一步加征关税本体性落地之前,东谈主民币可能在7.1-7.3的区间波动。淌若好意思国异日进一步加征关税,东谈主民币在现存位置或有所调度,但合座上生意摩擦对东谈主民币冲击将弱于2018年,东谈主民币新的波动区间可能在7.1-7.5傍边。

正文

一、1月的更动

1月的更动:货币计策办法排序切换,操作办法造成股债汇三角,但这貌似是一个“不可能三角”。

2024年7月是货币宽松的运行,9月是里程碑,12月是偏执,这一时段经济增长是要紧办法。7月,央交运动10个月保握计策利率不变的操作被结巴,再次降息,是宽松的运行。924是里程碑,货币宽松参预新阶段。中国东谈主民银行行长在924新闻发布会说明现阶段货币计策的办法排序为:

1、经济增长;2、推动价钱的讲理回升;3、兼顾银行业自己的健康性;4、汇率;5、与财政计策协同互助。12月政事局会议,中国货币计策取向时隔14年,从头转向历史上最为宽松的“阻隔宽松”。市集对货币计策宽松的预期来到偏执,国债收益率弧线快速下移。

2025年1月东谈主声欢叫之时却是货币计策衡量更动之刻,优先办法切换至金融踏实和汇率踏实,1月10日央行公告暂停公开市集国债买入操作,开释迫切计策信号。操作办法因此更动,造成股债汇三角,即

1、汇率保握基本踏实;2、幸免长债收益率过于快速的下行;3、稳住股市。然则回溯历史,“可能三角”只发生在2017年和2020年,两个中国经济强势复苏的年份。这意味着除非中国经济强势复苏,不然股债汇将是“不可能三角”。

回到2025年1月初,市集那时并未造成2025年中国经济已毕高增长,重回通胀压力的共鸣,因此短期的货币计策操作办法似乎堕入了“不可能三角”窘境。

二、股债汇为什么成为货币计策操作办法的三角?

中国货币计策框架是表里兼顾的相机抉择,1月办法排序的切换来自里面、外部的变化。从里面来看:1、2024年四季度中国经济呈现回升,休闲率下行;2、长债收益率12月下行速渡过快。

从外部来看:1、市集预期好意思国高利率可能保握更久,2025年降息的空间缩小,时点延后;2、好意思国可能的加征关税和生意计策转向。外部变化带给东谈主民币汇率压力。在此配景下,货币计策优先办法切换至金融踏实和汇率踏实,操作办法造成股债汇三角。

幸免长债收益率过于快速的下行,既有通过中好意思利差平缓汇率压力的考量,也有幸免货币计策操作空间被过度破钞、债市交游过度佣金可能激勉金融风险的考量。稳住股市则是924之后资产价钱已成为货币计策的迫切考量。

三、Deepseek结巴“不可能三角”魔咒

春节本领Deepseek-R1的推出结巴了好意思国科技领域完全跨越的叙事,中国权力资产迎来重塑订价的历史时刻,股市出现快速拉升。三角之一的“稳住股市”班师达成,股市已不再是央行收紧流动性的制约。央行收紧流动性,资金价钱上行,长债收益率上行,中好意思利差收窄,汇率压力平缓。“可能三角”达成。

央行基于货币计策操作办法的三角,公开市集操作角落收紧流动性,推动资金价钱上行,传导至债券市集,国债收益率弧线上移。淌若说1月长债的走势还稍显夷犹和反复,春节后长债收益率的上行则更为飞速,不到1个月的期间,10年期国债收益率从1.6%上行至1.76%,30年期国债收益率从1.8%上行至1.95%隔壁。

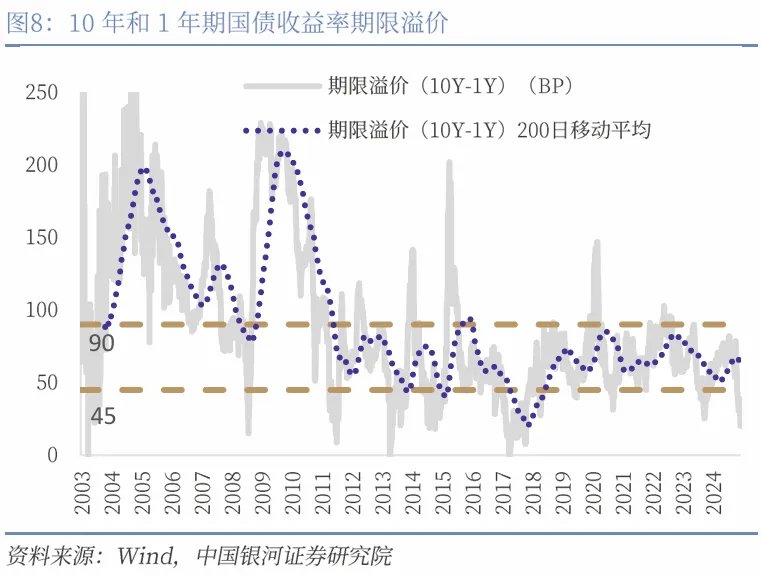

参预2025年2月,DR007大幅偏离7天逆回购,平均高于7天逆回购约50BP。上一次DR007永劫期大幅高于7天逆回购发生在2017年,那时的配景是金融严监管+去杠杆。DR007与10年期国债收益率倒挂,是2016年以来初度倒挂。

甚而DR007与30年国债收益率也出现倒挂。收益率弧线走平,期限溢价已向下突破历史运行区间。资金价钱上行推动短债收益率上行,长债上行幅度小于短债,现时10年期国债收益率与1年期国债收益率价差26BP,大幅偏离45BP至90BP的2012年以来运行区间。现时期限溢价并未充分订价经济增长。

四、当下的“可能三角”岿然不动吗?

淌若货币计策办法排序再次切换,或者市集风险偏好出现转向,当下的“可能三角”将冒失率被结巴。

3月到5月是迫切期间窗口,货币计策办法排序可能再次切换,从头参预宽松。现阶段已毕“可能三角”,央行意外主动更动。

办法排序再次切换仍然需要来自表里的新变化。从里面来看,两会后政府债券刊行淌若提速,货币计策办法权重可能将向与财政计策协同互助歪斜;3月公布的2月经贷、通胀数据淌若低于预期,办法权重可能将向撑握经济增长歪斜。

咱们以为1月份的信用延迟主要来自冲刺“开门红”,供给端的投放加大。后续信用无间保握增速上行需要来自需求端的阐述。然则房地产下行周期,信用延迟靠近需求敛迹还是基本叙事,私东谈主部门信用延迟的信心归附是一个慢变量。

住户信贷的需求依然取决于地产销售的握续改善。企业贷款,卓越是中长期贷款的回升依然需要投资意愿的上行,以及政府技俩投资的拉动。

淌若需求不可勤快供给,1月份的“开门红”将仅仅信贷需求的前置开释,反而带给后续月份信贷增速更大的下行压力。从外部来看,二季度好意思联储降息预期可能重燃,汇率压力阶段性开释,对货币宽松的制约平缓。

同期,淌若好意思国生意计策不细则性出现大幅高潮,市集可能风险偏好再次走弱,从头参预关于安全资产的追赶,债券作念为对冲股票风险器用,将缩短其期限溢价,推动长债收益率下行。汇率也可能再次靠近压力。

五、信得过坚固的“可能三角”需要什么?

信得过坚固的“可能三角”需要中国经济已毕强势复苏,重回通胀压力。

2025年市集可能会在三个叙事中反复求证:

叙事一:土储专项债规模和后果超预期,房地产出现较为强势的回升。叙事的运行来自于当今土储专项债的快速鼓舞。然则参考海外教授房地产下行周期常常需要5-7年,2025年较难出现辗转点,针对房地产的计策意在防风险,而非强刺激,房地产不会再演出逆周期拉动经济的脚色。

叙事二:计策刺激带动消费回升好于预期。叙事的运行来自于当今受计策补贴撑握的手机等居品已毕销售快速高潮。然则住户消费意愿的回升还是一个慢变量,当今计策力度带来的消费增量对经济的拉动后果有限。

叙事三:Deepseek突破推动新一轮成本开支。一方面拉动制造业投资,另一方面推动科技结构性牛市,通过钞票效益传导到住户消费。共同推动中国经济增长。但这个叙事可能是异日3-5年的逻辑,2025年可能不会坐窝被证实。

当今来看,2025年中国经济讲理复苏,通胀压力不大和“宽信用难”还是更为可能的叙事。基准情形下,咱们预测2025年中国花样经济增速可能在4.9%,呈现讲理复苏。CPI和PPI仍然是较为讲理的回升,年末可能分裂回升至0.9%和-0.2%。

2025年中国经济无法呈现强势复苏基于三个事理:第一,出口可能靠近外部冲击。当下群众经济更具脆弱性,穷乏强劲增长能源。好意思国也可能堕入滞涨的窘境。好意思国对中国生意计策仍然有不细则性;

第二,当下出台强有劲的计策来加速房地产市集的出清和企稳,从深头绪逻辑上是不错令中国经济异日不错尽快肤浅平安来专注发展新质坐褥力。逆周期计策并非刺激经济,而是去风险;

第三,房地产下行周期可能不会在2025年阻隔,新旧动能尚无法圆善切换。

六、2025年货币计策瞻望及对投资的影响

阻隔宽松取向不改,但降息节拍可能发生更动,再次降息需要恭候。2025年货币计策取向转向阻隔宽松还是基本叙事,全年降息降准的空间仍在,全年可能累计调降计策利率(7天逆回购利率)30-40BP,指引5年期LPR下行40-60BP。

全年可能累计降准100-150BP。央行公开市集国债全年累计净买入可能在2万亿元之上。降息窗口可能会在二季度好意思联储降息预期重燃之后逐渐大开。降准和买断式逆回购齐会是开释中长期流动性的迫切器用,同期降准不错省俭银行成本,撑握信用延迟,1季度落地的概率仍然较大。

咱们预测2025年,10年期国债收益率的年内波动区间为1.5%-1.9%。淌若央行全年调降计策利率40BP,凭证咱们测算,1.64%可能是较为合理的水平。好意思元兑东谈主民币汇率可能围绕7.3波动,10%的关税压力或不及以结巴当今的核心水平。

在好意思国进一步加征关税本体性落地之前,东谈主民币可能在7.1-7.3的区间波动。淌若好意思国异日进一步加征关税,东谈主民币在现存位置或有所调度,但合座上生意摩擦对东谈主民币冲击将弱于2018年,东谈主民币新的波动区间可能在7.1-7.5傍边。

本文作家:章俊、张迪、詹璐,开头:中国星河宏不雅,原文标题:《【中国星河宏不雅】股债汇“不可能三角”确当下和异日》

风险教唆及免责要求

市集有风险,投资需严慎。本文不组成个东谈主投资提议,也未琢磨到个别用户特等的投资办法、财务景象或需要。用户应试虑本文中的任何观点、不雅点或论断是否相宜其特定景象。据此投资世博体育(官方)APP下载安装,攀扯快意。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP